Статьи

18.06.2016. Тема статьи:

Пример

Заполнение расчета по форме 6-НДФЛ

за I квартал 2016 года

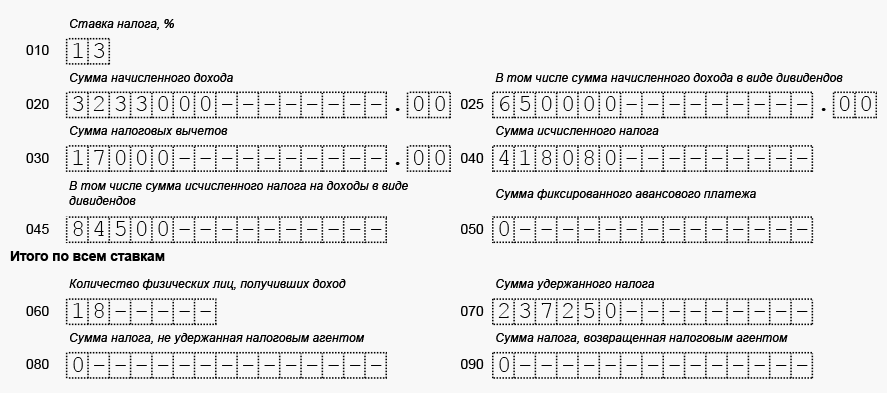

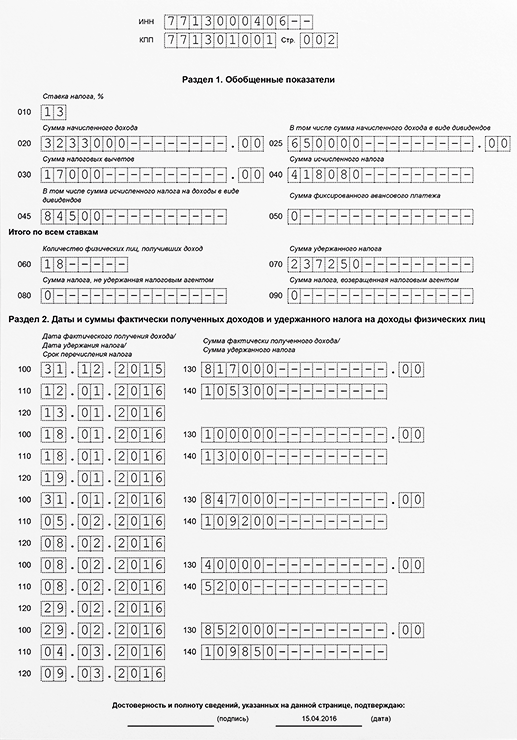

Лист 002 (форма 6-НДФЛ)

Раздел 1. Обобщенные показатели

Раздел 1 заполняется

нарастающим итогом с начала года.

Раздел 1. Обобщенные показатели

Раздел 1 заполняется

нарастающим итогом с начала года.

- Строка 010

Ставка налога.

В строку 010 впишите ставку НДФЛ. Удерживали налог по разным ставкам? Для каждой заполните строки 010–050 раздела.

Если ставок много и все строки раздела 1 не уместятся на одном листе, то добавьте нужное количество страниц. А строчки 060–090 заполните общей суммой по всем ставкам и только на первой странице. На остальных листах поставьте в этих строках 0, а за ним прочерки. - Строка 020, 025

Доходы.

В строке 020 запишите доходы сотрудников нарастающим итогом с начала года.

По строке 020 надо показать также частично облагаемые НДФЛ доходы, перечисленные в статье 217 НК РФ. Например, подарки стоимостью более 4000 руб., выходные пособия более трех средних заработков и т. п. В разделе 2 доходы показывают за минусом этих сумм.

Платили дивиденды? Расшифруйте их отдельно в строке 025.

Напишите здесь сумму дивидендов в рублях и копейках, фактическая дата получения которых приходится на I квартал. Для дивидендов это дата выплаты из кассы или перечисления со счета. За какой год и в каком месяце начислены дивиденды в бухучете, не важно. Суммы доходов показывайте в рублях и копейках. - Строка 030

Вычеты.

В строке 030 зафиксируйте вычеты, которые предоставили сотрудникам с начала года. Впишите детские, имущественные, социальные вычеты, а также вычеты с необлагаемых доходов, на которые уменьшили налог. Например, сотрудник получил материальную помощь. Часть ее, не превышающая 4000 руб. в год, от НДФЛ освобождается. Эту сумму надо указать в строке 030. - Строка 040, 045

Исчисленный налог.

В строке 040 приведите НДФЛ в полных рублях, без копеек. Его вычислите по формуле:НДФЛ (строка 040) = (доход по строке 020 - вычеты по строке 030) x ставка из строки 010.

НДФЛ с дивидендов расшифруйте по строке 045. Для нее также есть своя формула:НДФЛ с дивидендов (строка 045) = доход по строке 025 x ставка из строки 010.

- Строка 050

Фиксированный авансовый платеж.

Заполняйте строку 050, если в компании есть иностранный сотрудник, по заявлению которого вы уменьшали НДФЛ с его доходов на авансовые платежи, которые заплатил этот сотрудники по патенту. - Строка 060

Количество физлиц, получивших доход.

Напишите число людей, которым выплатили доходы в отчетном периоде.

Есть работники, которые в течение года уволились, а потом вернулись? Считайте их за единицу, как и физлиц, с которыми заключили два договора – подряда и трудовой. Считайте только тех лиц, чьи доходы облагаются НДФЛ. К примеру, пособие декретницы по уходу за ребенком включать в строку 060 не надо. От показателя в этой строке зависит, должна компания сдать расчет на бумаге или электронно. То есть если вы привели количество 25 или более, то сдавайте отчет только через интернет. - Строка 070

Удержанный НДФЛ.

В строке 070 покажите общую сумму удержанного налога по всем ставкам. Он может не совпасть с исчисленным (строка 040). Обычно расхождение возникает из-за зарплаты, которую начислили в отчетном периоде, а выплатили – в следующем. - Строка 080

Неудержанный НДФЛ.

В строку 080 впишите налог, который удержать не смогли.

Это налог, который не удалось удержать и который по итогам года компания будет отражать в справках 2-НДФЛ с признаком 2. Например, организация вручила неденежный подарок бывшему работнику. Стоимость подарка превышает 4000 руб. Деньги вы ему не перечисляли, поэтому налог со сверхлимитной суммы удерживать не из чего. Налог с разницы между стоимостью подарка и необлагаемой частью и надо показать в качестве неудержанного.

Еще пример: бывшему сотруднику выплатили материальную помощь. С суммы превышающей 4000 руб. нужно удержать НДФЛ. Но так как работник уволился, это невозможно. Неудержанный налог надо показать в строке 080. Другое дело — налог, который вы можете удержать, но только в следующем квартале. Такой налог в этой строке не показывайте. - Строка 090

Возвращенный НДФЛ.

Это излишне удержанный (по ошибке) у физического лица налог, который вы вернули ему в I квартале (ст. 231 НК РФ).

Лист 002 (форма 6-НДФЛ)

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛ

В разделе 2 показываются данные

только за последний квартал.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛ

В разделе 2 показываются данные

только за последний квартал.

- Строки 130, 140

Суммы фактически полученного дохода и удержанного налога

В строке 130 зафиксируйте доход в рублях и копейках до вычета налога.

В строке 140 напишите НДФЛ, который должны были удержать с этой суммы. Не важно, перечислили ее в бюджет или нет.

Все доходы записывайте в хронологическом порядке.

В бланке расчета в разделе 2 пять блоков. Если их для перечисления доходов не хватит, добавьте нужное количество листов. В каждом дополнительном листе будет раздел 1. Заполнять его повторно не нужно. - Строки 100, 110, 120

Даты

В строке 100 укажите дату, на которую сотрудники получили доход.

В строке 110 – день, на который компания удержала налог. А в строке 120 – дату, на которую НДФЛ по закону надо перечислить в бюджет.

Конкретные цифры в этих строках зависят от вида дохода.

Зарплата станет доходом в последний день того месяца, за который она начислена (строка 100). Удержать с нее НДФЛ нужно в день выплаты (строка 110). А перечислить НДФЛ – не позднее следующего дня (строка 120).

Отпускные и больничные станут доходом сотрудника в день выплаты (строка 100). В этот же день с них нужно удержать НДФЛ (строка 110). А вот перечислить его в бюджет можно до конца месяца (строка 120). - Переходящие доходы

Раздел 1 расчета заполняют нарастающим итогом за I квартал, полугодие, 9 месяцев или год. А в разделе 2 показывают операции за последние три месяца.

Есть переходящие доходы.

Обычно это зарплата, которую начислили в отчетном квартале, а выплатили в следующем.

Переходящую зарплату покажите в строках 020 - 040 раздела 1 расчета за тот квартал, в котором начислили.

А в следующем квартале включите сумму в раздел 2 и покажите в строке 070 раздела 1.

Например, мартовскую зарплату, выплаченную в апреле, покажите в строках 020-040 раздела 1 расчета за I квартал.

НДФЛ с нее вы удержите только в апреле в момент выплаты. Поэтому покажите ее в разделе 2 и строке 070 раздела 1 отчета за полугодие.

Такой порядок действий ФНС описала в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

Три штрафа за один 6-НДФЛ

- Штраф за опоздание на компанию. Если опоздать с расчетом не больше чем на месяц, то оштрафуют минимально — на 1000 руб. За каждый следующий полный или неполный месяц просрочки штраф увеличат еще на 1000 руб. (п. 1.2 ст. 126 НК РФ).

- Штраф за опоздание на директора. Директора компании за опоздание с расчетом оштрафуют на сумму от 300 до 500 руб. (ст. 15.6 КоАП РФ). Налоговики могут выписать такой штраф сами, без суда.

- Штраф за ошибки. За ошибочные сведения в расчете налогового агента оштрафуют на 500 руб. (ст. 126.1 НК РФ). Не важно, сдаст компания отчет вовремя или задержит его.

Источник: журнал "Главбух"

по Теме:

| Copyright © Москва

Краткий Справочник Бухгалтера: сайт КСБух

|

|

|

|